Sirküler

Sözleşmelerde Bedelin TL Olarak Belirlenmesine İlişkin Karar Yayımlandı.

Sözleşmelerde Bedelin TL Olarak Belirlenmesine İlişkin Karar Yayımlandı.

Sözleşmelerde Bedelin TL Olarak Belirlenmesine İlişkin Karar Yayımlandı.

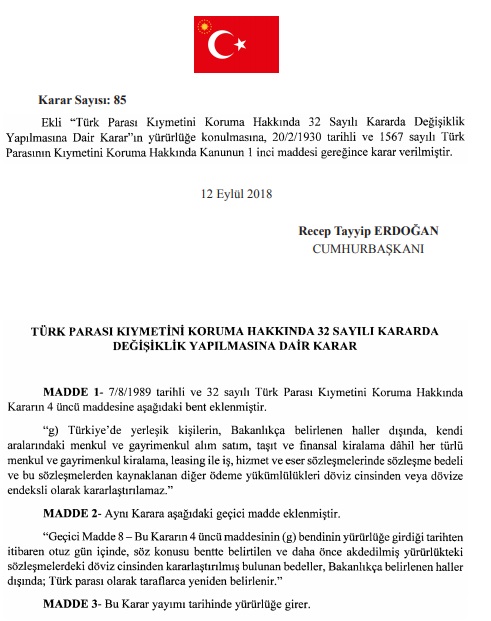

13 Eylül 2018 tarihli ve 30534 sayılı Resmi Gazete’de “Türk Parası Kıymetini Korumu Hakkında 32 Sayılı Kararda Değişiklik Yapılmasına Dair Karar (Karar Sayısı: 85)”yayımlanmıştır.

Söz konusu Karar ile Türkiye’de yerleşik kişilerin, kendi aralarında düzenledikleri bazı sözleşmelerde, sözleşme bedelinin Türk Lirası olarak belirlenmesi zorunlu kılınmaktadır.

Karara göre; Türkiye’de yerleşik kişilerin, Bakanlıkça belirlenen haller dışında, kendi aralarındaki menkul ve gayrimenkul alım satım, taşıt ve finansal kiralama dahil her türlü menkul ve gayrimenkul kiralama, leasing ile iş, hizmet ve eser sözleşmelerinde sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılamayacaktır.

Görüldüğü üzere düzenlemenin kapsamı oldukça geniş olup; iş ve hizmet sözleşmelerini de kapsamaktadır.

Yine Karara göre, düzenlemenin yürürlüğe girdiği 13.09.2018 tarihinden itibaren 30 gün içinde, yukarıdaki nitelikteki olan ve daha önce yapılmış olan yürürlükteki sözleşmelerdeki döviz cinsinden kararlaştırılmış bulunan bedellerin TL’ye çevrilmesi gerekmektedir. Kararda, döviz cinsinden yapılmış sözleşmelerin hangi döviz kuru üzerinden TL’ye çevrileceği hususunda herhangi bir belirleme yapılmamıştır.

Diğer tarftan, Damga Vergisi Kanunu'nun 14 üncüsü maddesine göre, sözleşmede yer alan unsurlardan sadece bedele ilişkin değişiklik yapıldığında, artan bedel üzerinden damga vergisi hesaplanması gerekmektedir.

Mezkur maddenin ilgili bölümü şöyledir:

"Belli parayı ihtiva eden mukavelenamelerin değiştirilmesi halinde artan miktar aynı nispette vergiye tabidir. (6728 sayılı Kanunun 25 inci maddesiyle eklenen cümle; Yürürlük 09.08.2016)Birinci fıkraya göre azami tutardan vergi alınan mukavelenamelerin, diğer hükümlerinde değişiklik olmaksızın sadece bedelinin artması durumunda, artan bedele ilişkin bu hüküm uygulanmaz. Bunların devri halinde aslından alınan verginin dörtte biri alınır."

Konuya ilişkin olarak Hazine ve Maliye Bakanlığınca Tebliğ yayımlanması beklenmektedir.

Söz konusu Karar aşağıda sunulmuştur.